快狗打车遭阿里抛售背后:高增长不再连年亏损无解 创始人出走市值已缩水超98%

出品:新浪财经上市公司研究院

作者:易舍

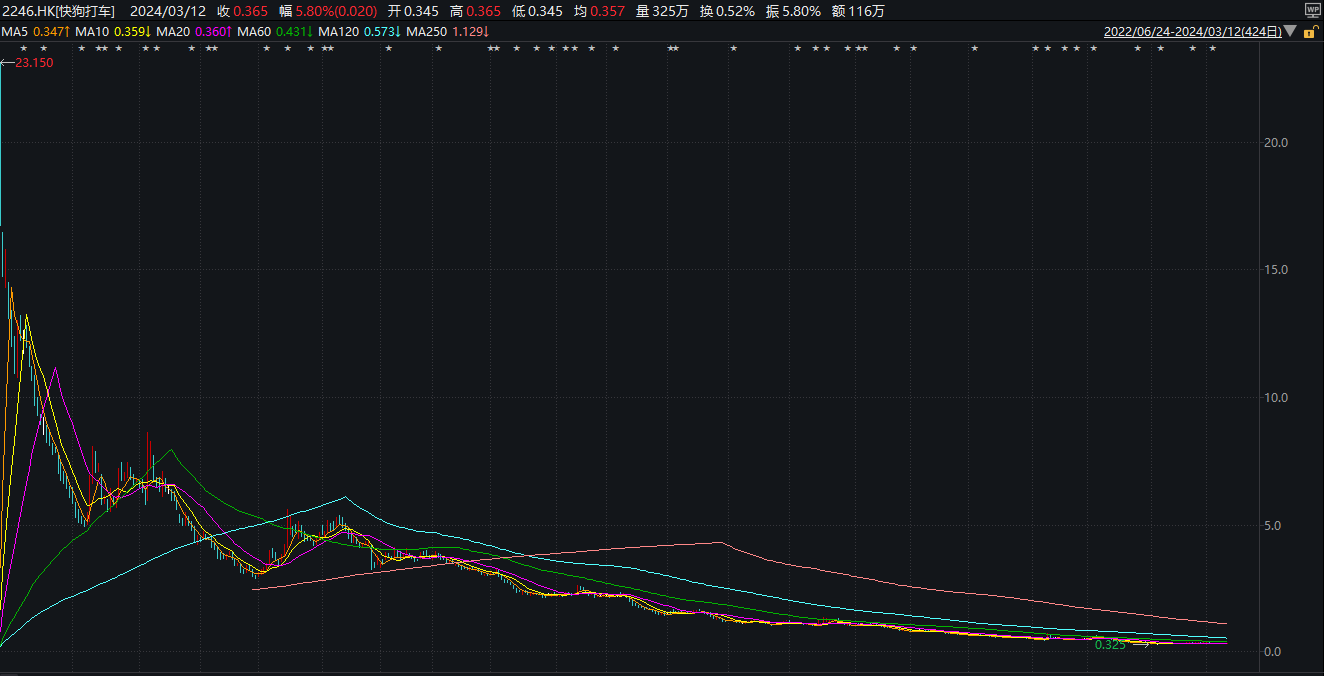

昔日“同城货运第一股”快狗打车如今沦为“仙股”。

自2023年9月下旬跌破1港元/股后,快狗打车的股价始终毫无起色,一路下探至最低点每股0.325港元。截至发稿日,公司收盘价仅为每股0.365港元,最新市值约为2.29亿港元,甚至不足发行市值132.34亿元的“零头”。

与上市前最后一轮战略融资投后估值相比,快狗打车的总市值已缩水98.05%。而与上市之初转瞬即逝的高光时刻相比,公司市值已蒸发超140亿港元。作为“58系”成功登陆资本市场的“独苗”,快狗打车似乎还是没能打破魔咒。

(来源:wind)

大股东1个月内减持4次 陪跑5年“血亏”超10亿

中小投资者们闻风而动,第二大股东阿里巴巴也再无耐心陪跑。

据港交所披露权益公开信息显示,新年伊始的第三个交易日,阿里通过Alibaba Group Holding Limited、Taobao China Holding Limited和Taobao Holding Limited三个实体一口气减持了快狗打车66.94万股。紧随其后的两周内,阿里分别以每股0.64港元、每股0.44港元减持310万股和179.08万股,累计套现278.35万港元。

2月2日,阿里再次减持121.72万股。此时快狗打车的股价已跌至0.35港元上下,但面对“跌跌不休”的惨淡局面,阿里只能忍痛“割肉”,选择将42.80万元落袋为安。开年短短一个月的时间里,阿里已经实施了4次减持,持股比例由2023年末的8.89%降至4.88%。

事实上,如此频繁的减持行为并非第一次。早在2022年快狗打车上市后不到6个月,阿里便以“骨折”价先后售出了23.24万股、90.26万股,减持金额累计达604.76万元。2023年11月6日至12月22日期间,阿里及相关实体又接连通过4轮减持共计交易718.19万股,减持总金额约为442.57万元。

然而相较于上市前对快狗打车的重金投入,阿里通过减持收回投资成本的效果甚微。

结合公开报道和招股书来看,阿里2016年曾斥资1.3亿美元参投香港移动物流平台GoGoVan。2017年促成快狗打车(当时名为:58速运)与GoGoVan合并后,阿里的关联公司淘宝中国与合并新公司签订换股协议,以1.62美元/股价格转换和认购约7547.67万股A轮股份。

在2018年的B轮融资以及2021年的C轮融资中,阿里旗下公司菜鸟和投资基金Alibaba Hong Kong Entrepreneurs Fund, L.P.分别以3000万美元、23.57万美元对价认购快狗打车1656.8047万股、10.064万股,平均每股股份成本为1.8107美元、2.3420美元。

换而言之,阿里及关联实体在3轮股权融资中为快狗打车累计“输血”超1.52亿美元,按各期年度汇率中间价折算约为10.46亿元人民币,合计持股14.97%。而其通过2022年9月至今10轮减持,收益不过1405.52万港元,折合人民币1274.27万元。在不考虑资金时间成本的情况下,阿里这笔长达5年的投资,目前仍浮亏约10.33亿元,已实现回报倍数MOIC只有可怜的0.012x。

最新一轮减持完成后,阿里手中的筹码已经不多,多个实体总持股数量约为3060.87万股。除非快狗打车的股价能翻逾108倍至36.78港元/股,否则阿里想要回本恐将遥遥无期。

营收放缓、亏损不止 董事长辞任管理层震荡

即使“血亏”也要大笔抛售,一定程度上折射出阿里对快狗打车发展前景的失望。

据中期业绩报告显示,2023年上半年快狗打车实现总营收3.75亿元,同比仅提升5.66%。而此前除2020年受疫情波动影响收入小幅下滑外,其余报告期内公司总营收同比增速都保持在20%左右;经调整净亏损录得1.21亿元,同比扩大2.61%。2018-2022年,快狗打车的经调整净亏损累计约19.06亿元,扣非后归母净亏损高达27.63亿元。

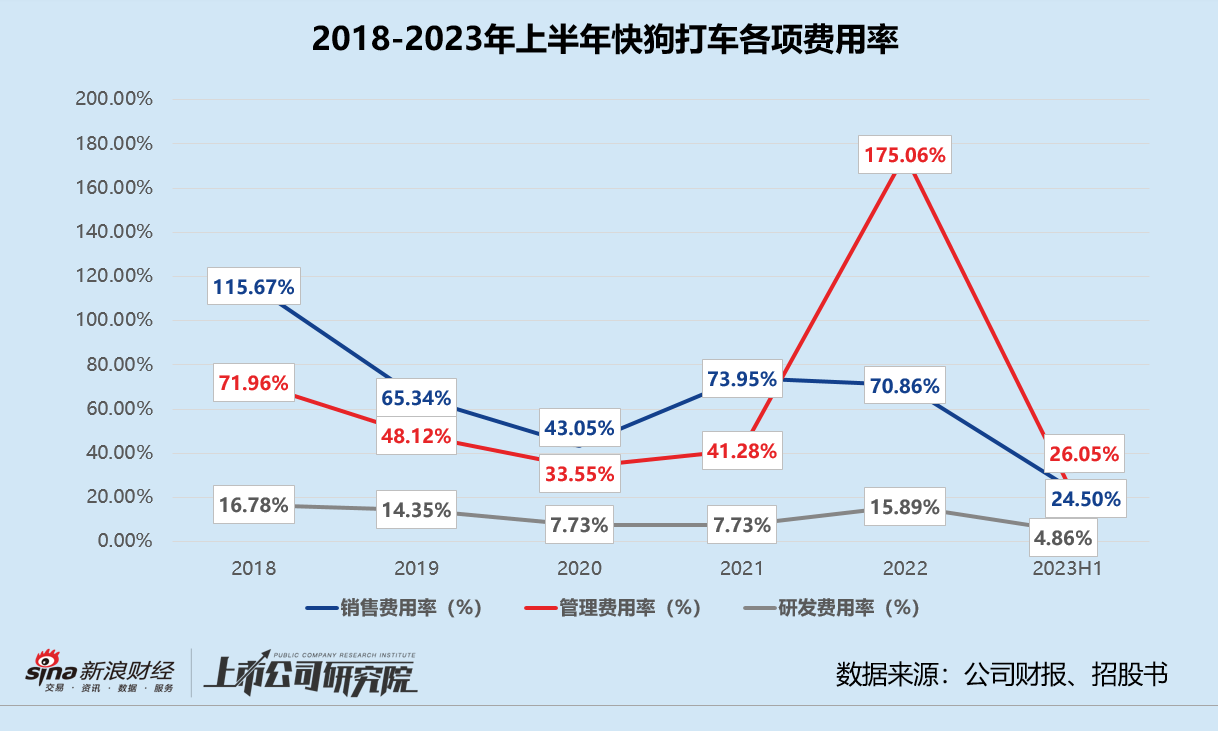

为了扭转持续亏损的局面,快狗打车尝试大幅缩减开支。2023年前6个月,公司的销售及营销费用约为1.11亿元,同比下降33.93%,销售费用率从2022年的70.86%降至24.50%;一般及行政费用率约为1.18亿元,同比缩水81.73%,管理费用率较2022年骤降近150个百分点;研发费用同步“腰斩”,费用率还不足5%。

值得一提的是,三项费用明细中降幅较高的项目都包括雇员福利费用(包括以股份为基础的酬金费用)和短期租赁费用。这意味着,降本增效的主要手段是裁员和退租。据最新财报披露,截至2023年6月30日,快狗打车共有员工1004人,而2022年同期为1071人。销售及营销和用户服务及运营部门为“重灾区”,裁员比例介于5%-10%之间。

另外两项明显缩减的开支,是对平台服务交易用户的奖励和推广及广告。报告期内,快狗打车对平台服务交易用户的奖励约为3540.4万元,推广及广告投入约为1228.2万元,与2022年相比分别减少18.5%、44.6%。

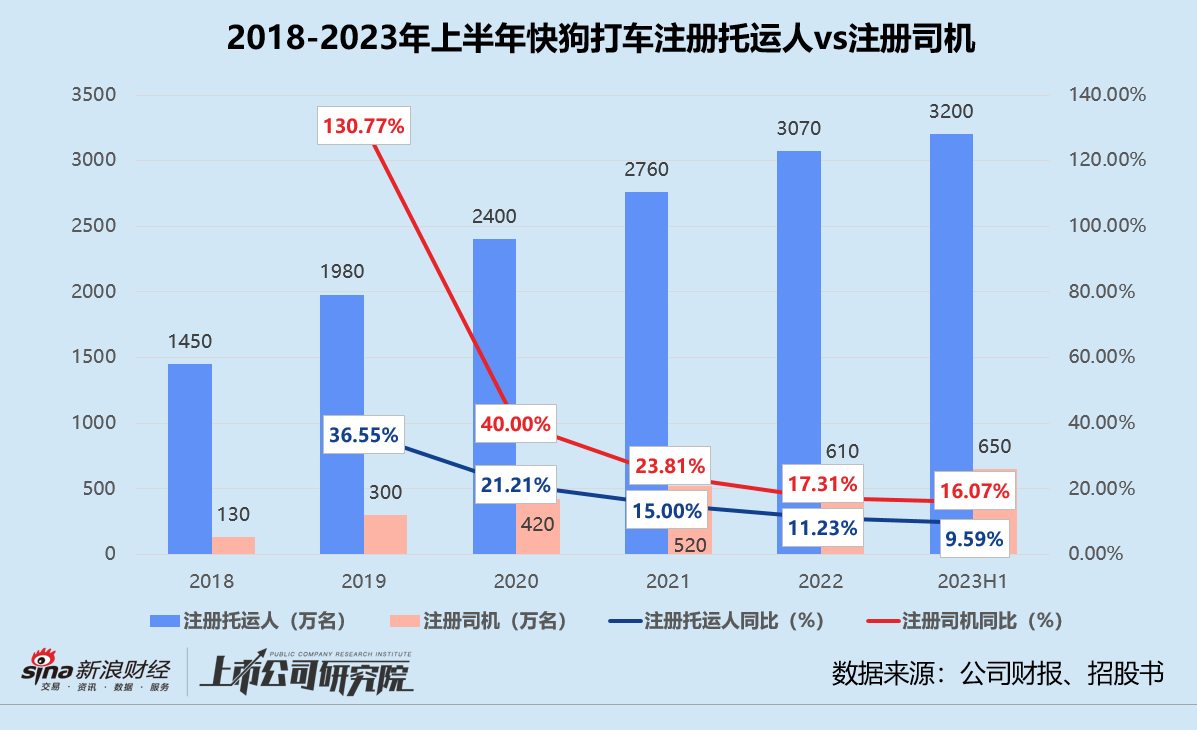

吸引用户的奖励补贴和广告投放力度大不如前,对平台流量的负面影响难以回避。2023年上半年,快狗打车的注册托运人约为3200万名,较2022年末增长130万名。注册司机约为650万名,只比2022年末增加了40万名,同比增速更是双双创下近4年半以来的最低点。在平台完成的运托订单数量和交易总额分别为1210万单、11.79亿元,与2022年上半年同指标基本持平。

注册托运人和注册司机增速放缓,实际交易订单数和金额近乎停滞,快狗打车的业务想象空间不再诱人。裁员退租带来的运营成本压缩不具有可持续性,销售及营销成本削减又将限制海外新市场和新业务的发展,亏损难题未解的快狗打车陷入两难境地。

业绩表现堪忧,管理层近期也动荡不安。

据多份公告显示,快狗打车的创始人陈小华已于2023年12月19日辞去董事长兼执行董事一职,辞任后不再担任公司提名委员会成员及集团任何职务。此外,公司秘书及法律程序代理人余咏诗自12月23日起辞任。独立非执行董事倪正东于12月19日辞任,不再担任审计委员会成员、薪酬委员会成员及提名委员会主席。米雯娟于2024年2月23日辞任独立非执行董事、提名委员会主席和薪酬委员会成员。

“灵魂人物”出走、继任人选不明,基本面恶化遭大股东多轮减持,同城货运赛道劲敌环伺,顶着第一股光环的快狗打车还能坚持多久?